12

Avaliação de Controles Internos: Contratações Públicas

–

Kleberson Roberto de Souza

1. Introdução

As aquisições têm papel primordial na atividade administrativa do Esta-

do, uma vez que toda contratação pública, a princípio, se encontra vinculada

à obrigação de licitar, obrigação esta constante na Constituição Federal (arti-

go 37, XXI). Mesmo nas hipóteses taxativas de exceção, em que a licitação é

dispensável ou inexigível, o órgão ou entidade pública deve expor os motivos

do por que não licitou, reforçando, assim, o caráter obrigatório dos processos

licitatórios.

A necessidade de se aperfeiçoar continuamente os controles internos das

Contratações Públicas decorre da sua forte relação com a geração de resultados

para a sociedade e da elevada materialidade dos gastos associados.

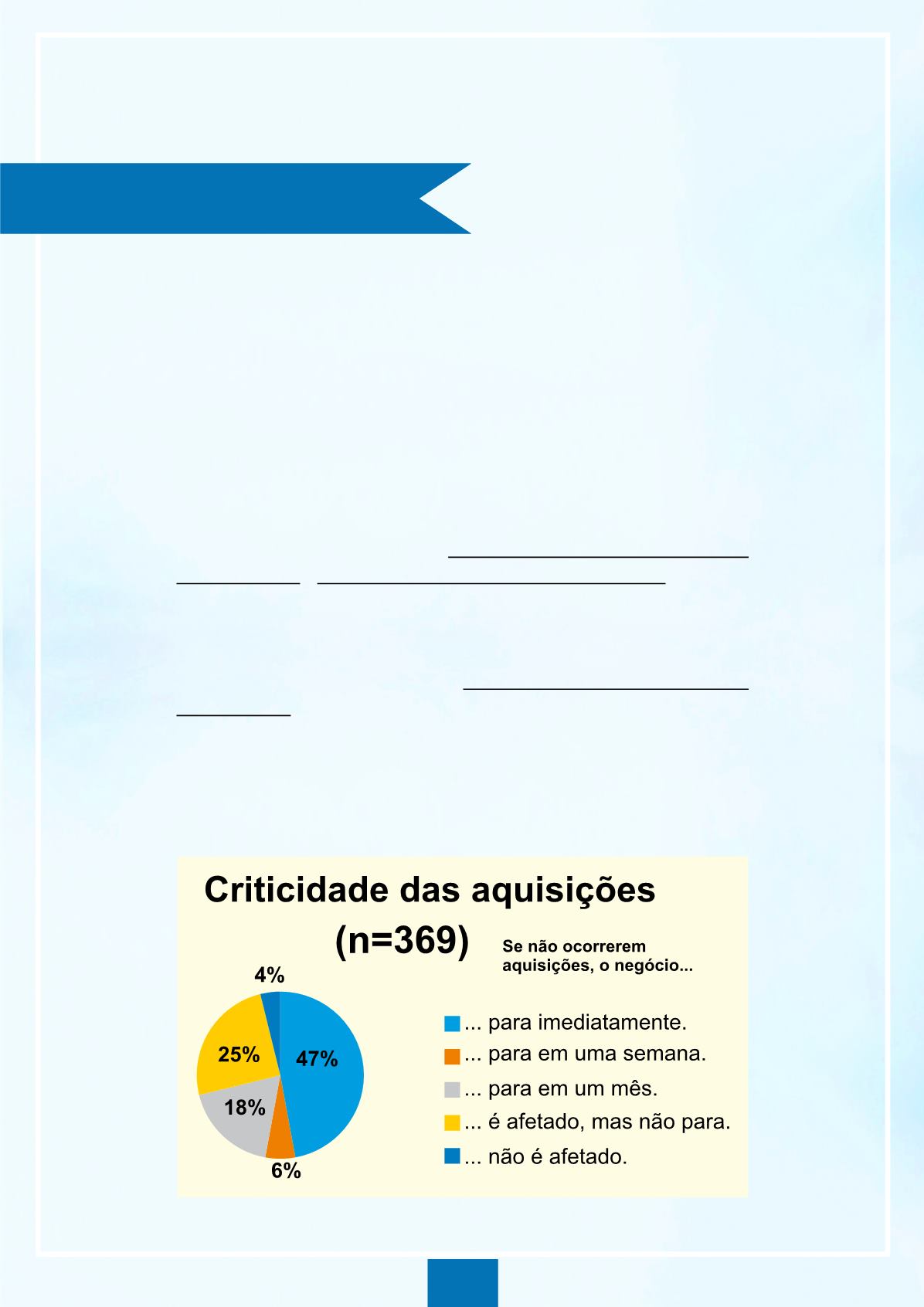

Com respeito à importância para a produção de resultados à sociedade,

na figura a seguir apresenta-se a distribuição dos dados informados por 369

organizações da Administração Pública Federal (APF) ao TCU com respeito à

criticidade das aquisições para as suas três ações orçamentárias consideradas

mais relevantes. Observa-se que somente 4% das organizações afirmaram não

ter suas atividades relevantes afetadas pelas aquisições, ao passo que pratica-

mente metade das organizações para imediatamente suas ações relevantes se

não ocorrerem aquisições:

Figura 1

– Criticidade das aquisições no Governo Federal

Fonte:

Acórdão TCU nº 2.622/2015-P.