178

Avaliação de Controles Internos: Contratações Públicas

–

Kleberson Roberto de Souza

Avaliação de Controles Internos – Contratações Públicas

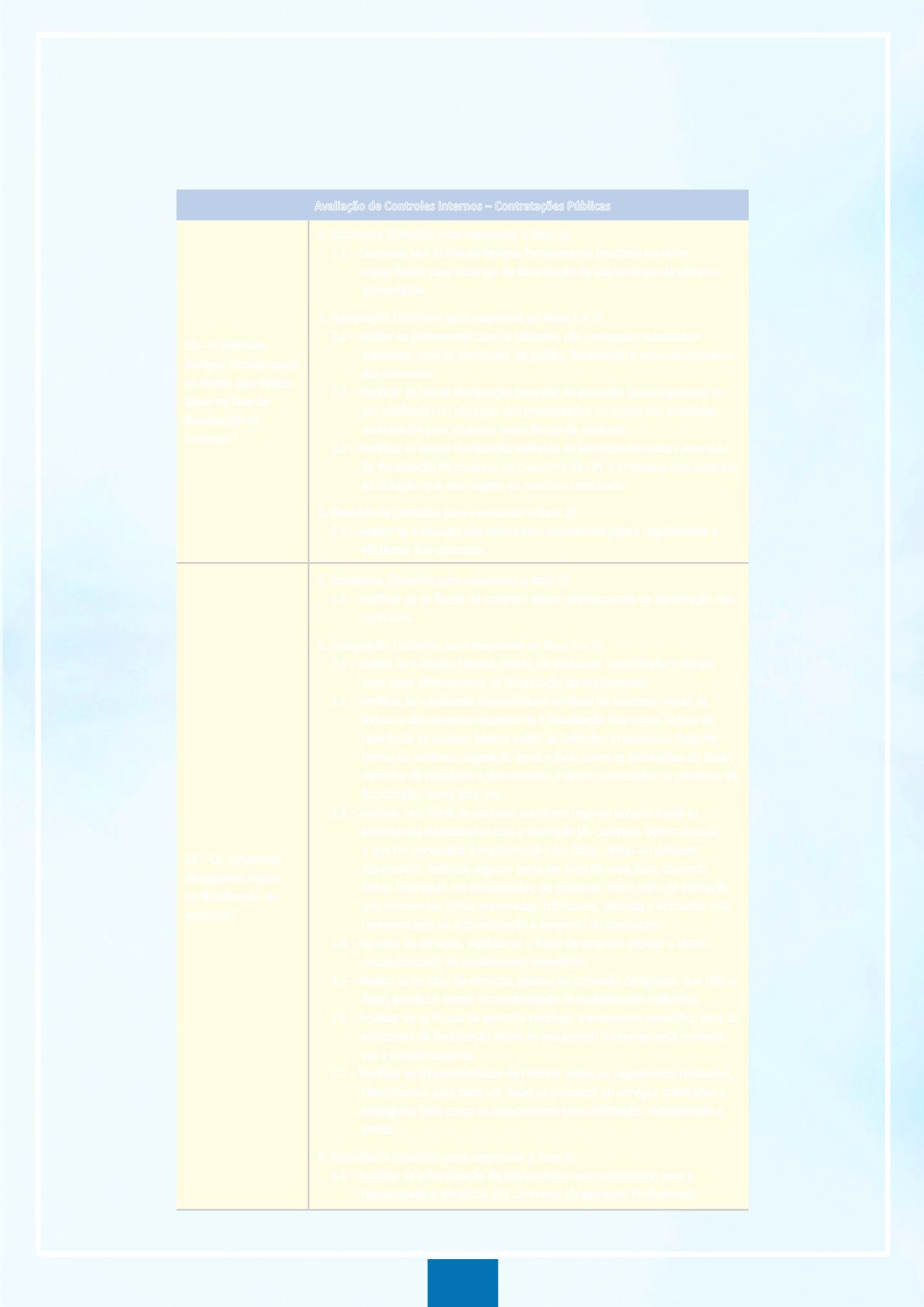

25 –

A Entidade

designa formalmente

os atores que devem

atuar na fase de

fiscalização do

contrato

?

1. Existência (Subsídio para responder o item 0)

1.1 – Examinar se a Entidade designa formalmente (portaria ou outro

meio) fiscais para atuarem na fiscalização da ata/contrato de gêneros

alimentícios.

2. Adequação (Subsídio para responder os itens 1 e 2)

2.1 – Avaliar se juntamente com os titulares, são nomeados substitutos

eventuais, para as atividades de gestão, fiscalização e acompanhamento

dos contratos.

2.2 – Verificar se houve designação irregular de parentes (consanguíneos ou

por afinidade) ou cônjuges dos proprietários ou sócios das entidades

contratadas para atuarem como fiscais de contrato.

2.3 – Verificar se houve designação indevida de terceirizados para o exercício

de fiscalização de contrato ou membros da CPL e pregoeiro que atuaram

na licitação que deu origem ao contrato celebrado.

3. Efetividade (Subsídio para responder o item 3)

3.1 – Avaliar se a atuação dos atores tem contribuído para a regularidade e

eficiência dos contratos.

26 –

Os servidores

designados

atuam

na fiscalização do

contrato

?

1. Existência (Subsídio para responder o item 0)

1.1 – Verificar se os fiscais de contrato atuam efetivamente na fiscalização dos

contratos.

2. Adequação (Subsídio para responder os itens 1 e 2)

2.1 – Avaliar se a equipe técnica dispõe de estrutura, capacitação e tempo

para atuar efetivamente na fiscalização da ata/contrato.

2.2 – Verificar se a entidade disponibilizou ao fiscal de contrato cópias de

todos os documentos necessários à fiscalização tais como: termo de

referência ou projeto básico; edital de licitação; proposta do licitante;

termo do contrato; legislação geral e local sobre as atribuições do fiscal;

modelos de relatórios e documentos a serem produzidos no processo de

fiscalização; check lists, etc.

2.3 – Analisar se o fiscal de contrato anota em registro próprio todas as

ocorrências relacionadas com a execução do contrato, determinando

o que for necessário à regularização das faltas, falhas ou defeitos

observados. Referido registro pode ser livro de capa dura, caderno,

folhas impressas em computador, ou qualquer outro meio de anotação

que possam ter folhas numeradas, rubricadas, datadas e assinadas pelo

representante da Administração e preposto do contratado

2.4 – No caso de serviços, verificar se o fiscal de contrato produz o termo

circunstanciado de

recebimento provisório

.

2.5 – Avaliar se no caso de serviços, pessoa ou comissão designada, que não o

fiscal, produz o termo circunstanciado de

recebimento definitivo

.

2.6 – Analisar se os fiscais de contrato recebem treinamento específico para as

atividades de fiscalização antes de assumirem o encargo pela primeira

vez e periodicamente.

2.7 – Verificar se há possibilidade de rastrear todos os pagamentos realizados,

identificando para cada um deles os produtos ou serviços solicitados e

entregues, bem como os responsáveis pela solicitação, recebimento e

ateste.

3. Efetividade (Subsídio para responder o item 3)

3.1 – Analisar se a fiscalização da ata/contrato tem contribuiído para a

regularidade e eficiência dos contratos (Julgamento Profissional).