25

Avaliação de Controles Internos: Contratações Públicas

–

Kleberson Roberto de Souza

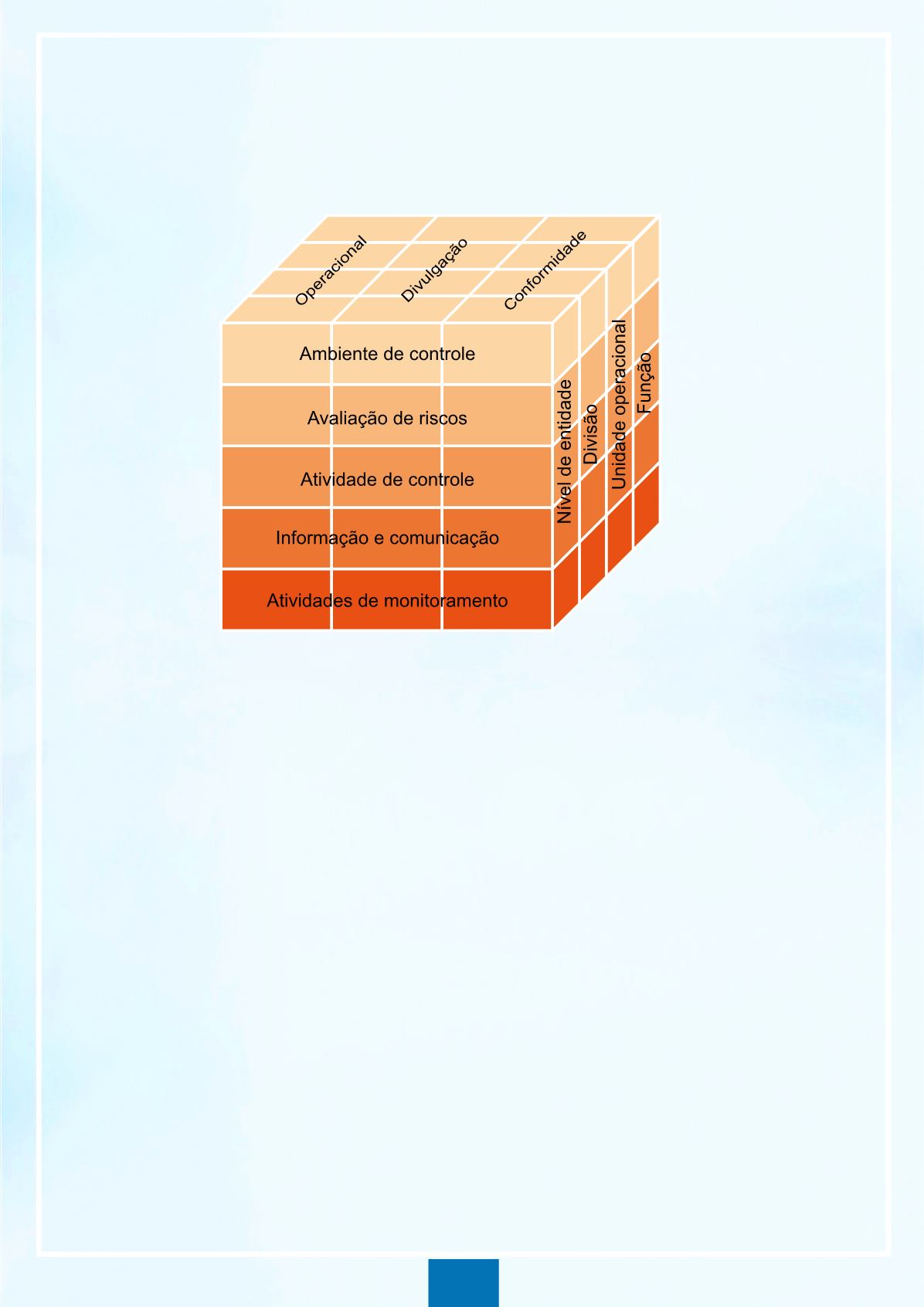

Figura 2 –

Modelo Coso I (Cubo do Coso)

Fonte:

COSO (2013)

O COSO I tornou-se referência mundial porque:

1.

padroniza definições de controle interno;

2.

define componentes, objetivos e objetos do controle interno em um

modelo integrado;

3.

delineia papéis e responsabilidades da administração;

4.

estabelece padrões para implementação e validação de controles

internos; e

5.

cria um meio para monitorar, avaliar e reportar controles internos

(BRASIL, 2009).

Embora tenha nascido para o setor privado, o modelo COSO I também

foi reconhecido e adotado pelas entidades ligadas ao setor público. Entidades

como o

Banco Mundial, BID e INTOSAI

adotam o modelo, assim como o

GAO

,

órgão correspondente ao TCU nos Estados Unidos.

No Brasil, o TCU, que é membro da INTOSAI, também reconhece e utiliza

o modelo COSO em seus trabalhos de avaliação da gestão de risco e dos contro-

les internos das organizações governamentais brasileiras. Além disso, por meio

da

Resolução Atricon nº 04/2014

, foram aprovadas as Diretrizes de Controles

Externo relacionadas à temática “Controle Interno: instrumento de eficiência

dos jurisdicionados”, recomendando aos jurisdicionados dos Tribunais de Contas