26

Avaliação de Controles Internos: Contratações Públicas

–

Kleberson Roberto de Souza

a adotar as orientações prescritas pelo COSO I

na implantação de controles

internos administrativos. Em cumprimento a esse normativo, o TCE-MT editou

a Resolução Normativa nº 26/2014, determinando aos seus jurisdicionados que

implantassem controles internos observando a estrutura integrada de controle

interno publicada pelo COSO (Parágrafo único, do art. 10).

Mais recentemente, o Poder Executivo Federal passou adotar oficialmente

o COSO como modelo de referência para implantação e avaliação de controles

internos, por meio da Instrução Normativa Conjunta CGU/MP nº 01/2016.

Ainda nesse sentido, o Conselho Federal de Contabilidade adotou o mo-

delo COSO ao estabelecer referenciais para o controle interno no setor público,

por meio da Resolução CFC nº 1.135/2008 (NBC T 16.8 – Controle Interno).

Assim, considerando a ampla utilização em nível nacional e internacional,

adotamos, aqui, o

modelo COSO I como referência para avaliação dos contro-

les internos na atividade de contratações públicas (Licitações e Contratos),

no âmbito do Programa Aprimora do TCE-MT, com base nas prescrições desse

consagrado referencial. Vamos descobrir como é que se faz isso.

2.6 Avaliação de Controles Internos em

Nível de Atividade

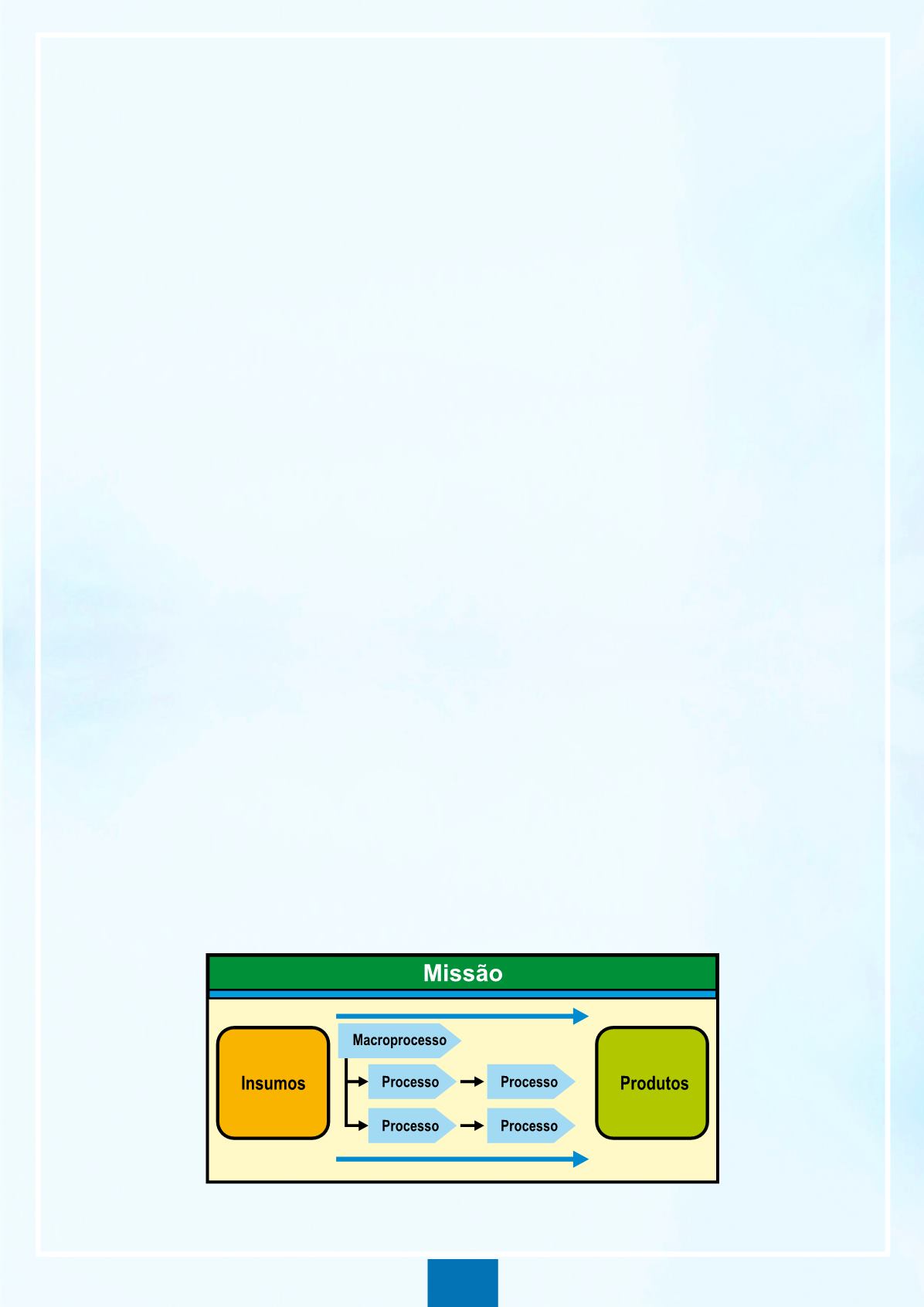

Toda organização, pública ou privada, pode ser vista como uma coleção de

processos que, de forma integrada, buscam contribuir para atingir os objetivos

da organização. Segundo a Associação Brasileira de Normas Técnicas (ABNT,

2005, nº 3.4.1), o processo é um conjunto de atividades inter-relacionadas ou

interativas que transforma insumos (entradas) em produtos (saídas), conforme

demonstrado a seguir:

Figura 3 –

Fluxo de um processo

Fonte:

TCU (2012)