32

Avaliação de Controles Internos: Contratações Públicas

–

Kleberson Roberto de Souza

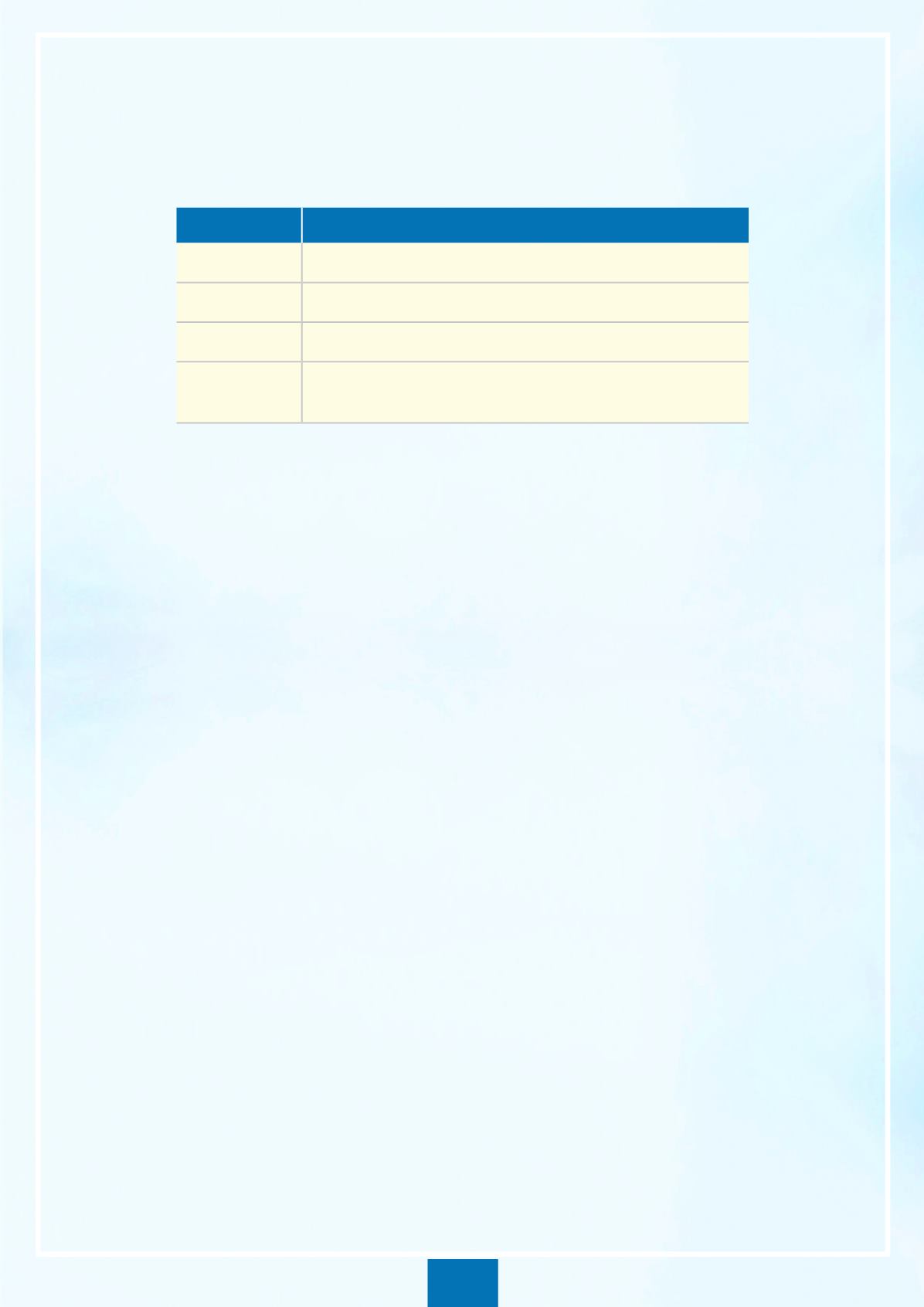

Quadro 4 –

Escala de eficácia do controle

Eficácia

Situação encontrada

0 – Inexistente

Ausência completa do controle

1 – Fraco

Informal; sem disseminação; sem aplicação; quase sempre falha

2 – Mediano

Formalizado, conhecido, aplicado, funciona; pode ser aprimorado

3 – Forte

Sem falhas detectadas; pode ser enquadrado num nível de “melhor

prática”

Fonte:

Elaborado pelos autores

Um controle classificado como “Forte” (3 pontos) mitiga todos os aspectos

relevantes do risco. Tem um desenho adequado e funciona todas às vezes que

é necessário. Para entender esse conceito, pense numa catraca eletrônica na

recepção de um edifício público. É um controle de entrada e saída de pessoas.

Serve para mitigar o risco de segurança.

Essa catraca seria um controle “Forte” se todas as pessoas, sempre, a

utilizassem. Se o sistema, todas as vezes, contemplasse os dados mínimos

de cadastramento de usuários. Ninguém entra ou sai do prédio sem efetivo

registro.

Agora imagine que, às vezes, alguém deixa de usar a catraca. O crachá

não é reconhecido ou o porteiro deixa algum conhecido entrar sem registro.

Acontece com pouca frequência, mas acontece. Esse é um controle do tipo

“Mediano” (2 pontos). Há falhas que podem ser melhoradas em sua efetividade.

A tecnologia é boa, ele funciona, mas pode ser melhorado.

Por outro lado, a catraca poderia existir, mas ter uma tecnologia obsoleta,

que torna lento o fluxo de pessoas, ou que fica inoperante com frequência, ou

que as pessoas não respeitam. Muita gente entra e sai do edifício sem registro.

Esse é um controle “Fraco”.

Mesmo a melhor catraca do mundo, se não for utilizada, será um controle

“Fraco”. De pouco ou nada vale um controle que não mitiga riscos.

Com essa lógica, ao avaliar os controles internos, o auditor atribui uma

nota ao controle.

Os instrumentos de avaliação aplicados durante a auditoria fornecem as

evidências para auxiliar o julgamento, tornando o tratamento dos dados e os

resultados mais objetivos. A adoção da escala para pontuação dos testes de

controle permitirá a interpretação dos resultados e definição do

nível de ma-

turidade dos controles internos na atividade

.