127

Avaliação de Controles Internos: Contratações Públicas

–

Kleberson Roberto de Souza

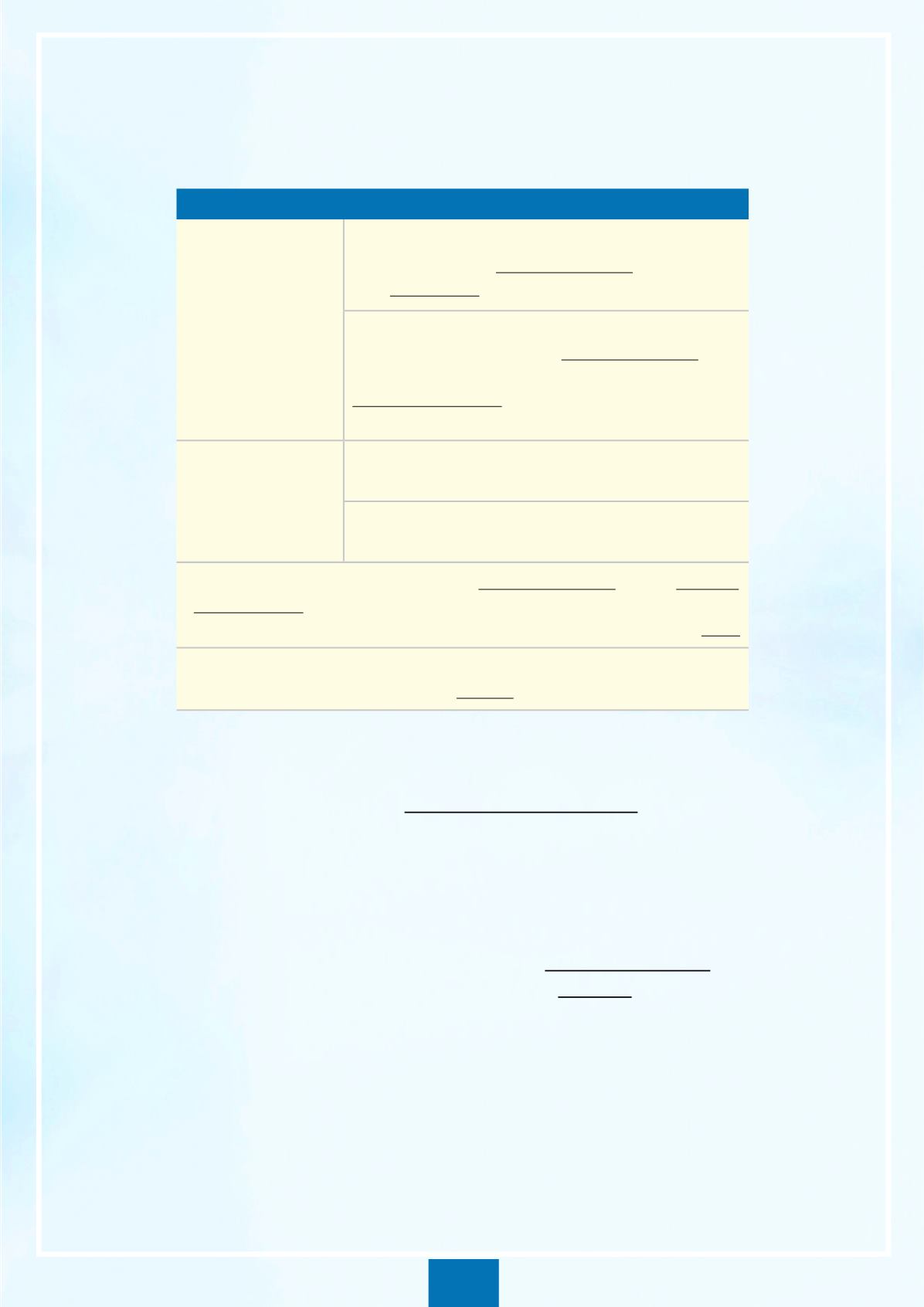

Recebimento do Objeto

I – Em se tratando de

obras e serviços

provisoriamente

, pelo responsável por seu acompanhamento

e fiscalização, mediante termo circunstanciado, assinado pelas

partes em até́

15 dias da comunicação escrita do contratado;

definitivamente

, por servidor ou comissão designada pela

autoridade competente, mediante termo circunstanciado,

assinado pelas partes, após o decurso do prazo de observação

(nunca superior a 90 dias), ou vistoria que comprove a

adequação do objeto aos termos contratuais.

II – Em se tratando de

compras ou de locação

de equipamentos

provisoriamente

, para efeito de posterior verificação da

conformidade do material com a especificação;

definitivamente

, após a verificação da qualidade e quantidade

do material e consequente aceitação.

• Recebimento do objeto será feito por meio de termo circunstanciado quanto à

aquisição

de equipamentos

de grande vulto, ou seja, de valor superior

a R$ 37.500.000,00. Para as demais aquisições, o recebimento será feito mediante recibo.

• Recebimento de material de valor superior ao limite estabelecido para modalidade

convite (R$ 80.000,00) deve ser confiado a comissão de, no mínimo, três membros.

Nesse contexto, é importante ressaltar que o recebimento de serviços

é diferente do recebimento de bens. Os dois recebimentos são definidos em

incisos separados do art. 73. O recebimento provisório de bens é mais simples

do que o correspondente para serviços, pois o termo circunstanciado de servi-

ços envolve um parecer sobre o serviço entregue, enquanto que o recebimento

provisório de bens é basicamente uma declaração de que o objeto foi entregue,

para depois haver a verificação da conformidade do material entregue com a

especificação.

A nota fiscal (ou a fatura) deve ser objeto do recebimento definitivo, mas

não do recebimento provisório. É conveniente que a nota fiscal de serviços seja

emitida após o recebimento definitivo, visto que, havendo rejeição total ou

parcial dos serviços, fica a nota fiscal previamente emitida estabelecendo valor

que não poderá ser aceito pela Administração, mas que já terá gerado efeito

tributário.

Também é importante lembrar que o aceite definitivo não se confunde

com a liquidação da despesa, que é atribuição da área contábil. O aceite defini-

tivo é insumo para a liquidação da despesa (Lei nº 4.320/1964, art. 63) (Acórdão

TCU nº 2.342/2016-Plenário)