137

Avaliação de Controles Internos: Contratações Públicas

–

Kleberson Roberto de Souza

Avaliação do Risco Inerente

Formato do risco: <descrição da causa do risco> levando a <evento de risco> com

consequente <consequência do risco>

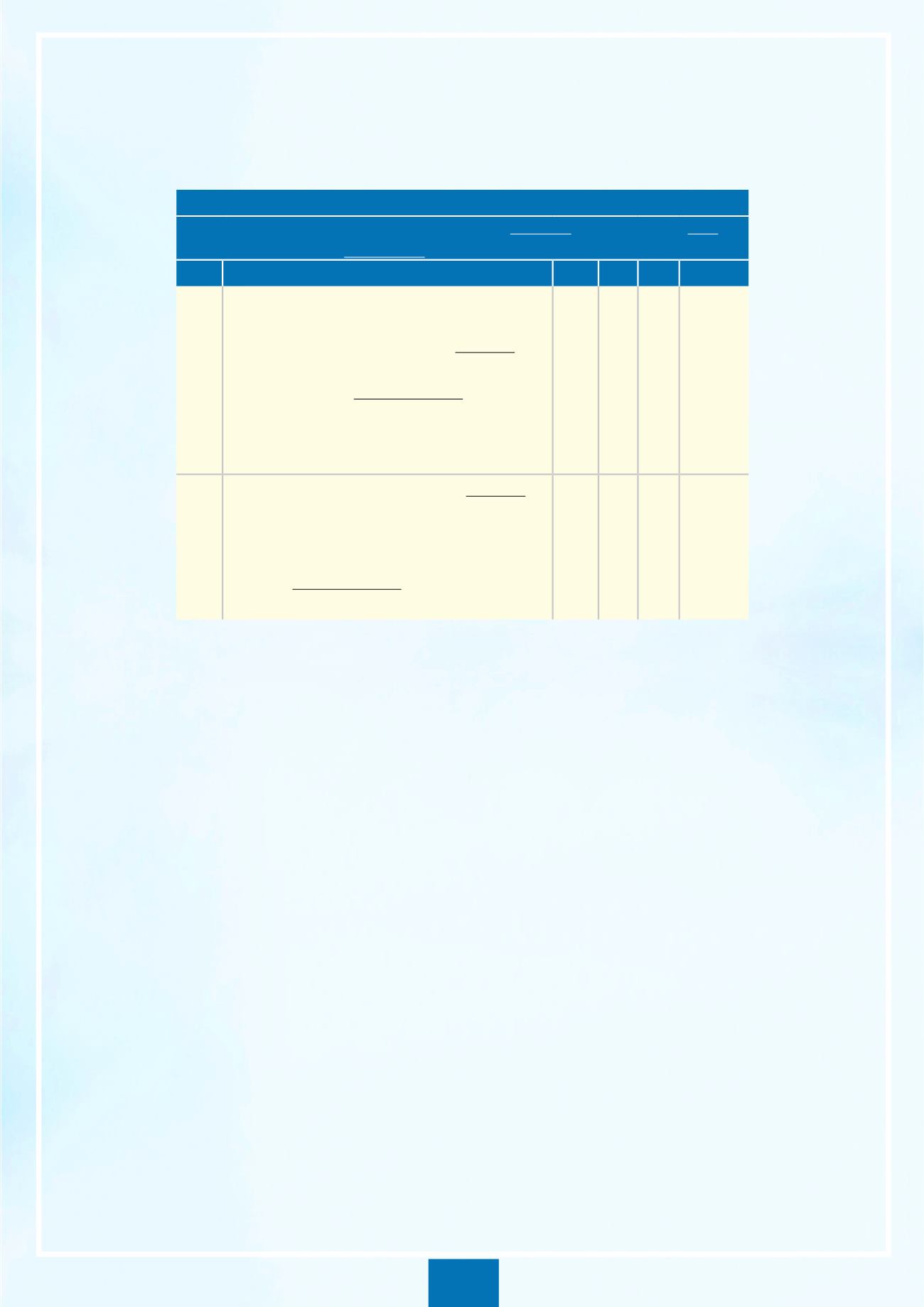

ID

Riscos

Prob. Imp. Nível Definição

R#31

Aquisição realizada sem a

correta distribuição

de papéis e responsabilidade entre os atores

(Organograma e Regimento Interno), levando à

execução de atividades e funções incompatíveis

pela mesma pessoa, com consequente erros,

fraudes, desperdícios em decorrência da atividade

desempenhada por uma área ou pessoa sem a

checagem por outra.

4

4

16 Extemo

R#32

Pessoal com qualificação inadequada

, levando à

contratações desvantajosas para a Administração

(e.g., objetos mal especificados, modelo que

não permite adequada gestão contratual, preços

elevados), com consequente desperdício de

recursos (e.g., financeiro, pessoal) públicos.

3

4

12 Alto

Fonte:

Elaboração própria com base nos preceitos do RCA, do TCU

4.2 Priorização dos Riscos

Após o conhecimento dos objetivos-chave da atividade e seus riscos, ava-

liados quanto a probabilidade de ocorrência e impacto, passaremos agora à

etapa de

priorização dos riscos em Contratações Públicas

. A finalidade dessa

etapa é apresentar uma relação de riscos em forma de gráfico, também conhe-

cido por

Mapa de Riscos

, apontando os riscos considerados mais críticos para

a gestão contratações públicas, no âmbito da administração pública.

O Mapa de Risco demonstra o grau de exposição de cada risco da ati-

vidade. Apresenta a posição do cálculo da probabilidade versus a posição da

avaliação do impacto, após a aplicação da metodologia, e demonstra o resultado

da avaliação do risco com base em critérios de avaliação.

Respaldado nos resultados demonstrados no Mapa de Riscos, o

adminis-

trador público

pode aprovar o tratamento a ser dado ao risco:

aceitar, mitigar,

transferir ou evitar

, de acordo com o quadrante em que o risco este está loca-

lizado. Para o

auditor governamental

, permite estabelecer um planejamento

com foco nas atividades mais relevantes e realizar uma

Auditoria Baseada em

Riscos (ABR)

.