141

Avaliação de Controles Internos: Contratações Públicas

–

Kleberson Roberto de Souza

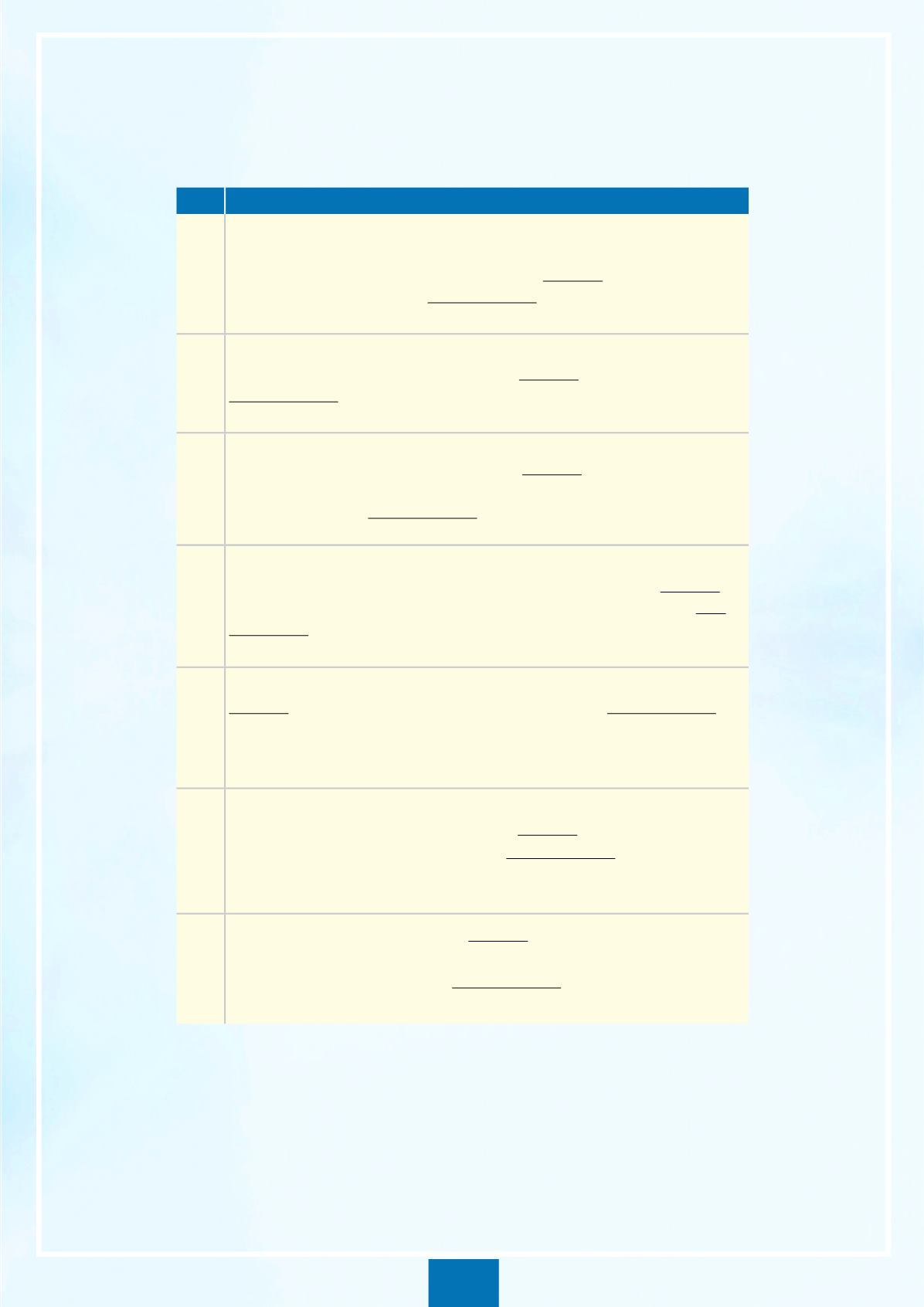

Item

Descrição

R26

Ausência de

lista de verificação para avaliar a conformidade das alterações

contratuais

(Termo Aditivo) com exigências legais; inexistência de planilha/sistemas

com controle dos prazos de vigência dos contratos, levando a alterações contratuais

fora do prazo, sem justificativas, com consequente execução do objeto sem

cobertura contratual; contrato verbal.

R27

Aquisição de bens e serviços por meio de SRP sem

controle (manual ou eletrônico)

do saldo das Atas de Registro de Preços (

ARP), levando à gestão irregular da ARP,

com consequente aquisição de bens e serviços não contemplados em ata, superior

ao limite pelo contratante e pelos caronas, etc.

R28

Inexistência de

critérios definidos

na fase de planejamento da contratação para

realização dos

aceites provisórios e definitivos

, levando à inexecução total ou

parcial do objeto e incompatibilidade entre o que foi realizado e as especificações

ajustadas no contrato, com consequente superfaturamento quantitativo ou

qualitativo; pagamento por serviços não prestados.

R29

Falta de

normatização sobre condução de processo de penalização

; ausência de

capacitação dos servidores sobre responsabilização de entes privados, levando a

descumprimento dos princípios do devido processo legal e do contraditório, com

consequente fragilidade na instrução processual de penalização de empresas;

ineficácia do sistema sancionador; fortalecimento da cultura da impunidade.

R30

Pagamentos realizados sem

consulta à regularidade fiscal do contratado

,

levando a pagamento a fornecedor em débito com a fazenda, com consequente

impossibilidade de a administração rescindir o contrato por descumprimento de

cláusula contratual (manutenção das condições de regularidade) e dificuldade de a

fazenda se ressarcir de valores devidos

R31

Aquisição realizada sem a

correta distribuição de papéis e responsabilidade entre

os atores

(Organograma e Regimento Interno), levando à execução de atividades

e funções incompatíveis pela mesma pessoa, com consequente erros, fraudes,

desperdícios em decorrência da atividade desempenhada por uma área ou pessoa

sem a checagem por outra.

R32

Pessoal com qualificação inadequada

, levando à contratações desvantajosas para a

Administração (e.g., objetos mal especificados, modelo que não permite adequada

gestão contratual, preços elevados), com consequente desperdício de recursos (e.g.,

financeiro, pessoal) públicos.

A partir desse conhecimento preliminar dos principais riscos,

os auditores

poderão decidir quais controles serão avaliados

, qual o escopo dos trabalhos,

e planejará

os procedimentos que serão aplicados

na realização dos

testes de

desenho

e

de efetividade operacional, que consiste

basicamente em

verificar

se os controles estão adequadamente concebidos

na proporção requerida pe-

los

riscos

, sendo aplicados e se

funcionam

de maneira

contínua e coerente

.