82

Avaliação de Controles Internos: Contratações Públicas

–

Kleberson Roberto de Souza

Assim, é recomendado que as organizações do setor público,

em todas

as esferas

, atendendo aos arts. 3º, I a V, 5º, 7º, VI e 8º, §1º, IV e §2º da Lei nº

12.527/2011, publiquem

todos os documentos que integram os processos de

aquisição

(e.g., solicitação de aquisição, estudos técnicos preliminares, estima-

tivas de preços, pareceres técnicos e jurídicos etc.) na internet, a menos dos

considerados sigilosos nos termos da lei (Acórdão TCU nº 2.622/2015-Plenário).

3.2.6 Identificação dos riscos

Para

avaliar controles internos da atividade de contratações públicas

,

além de se ter conhecimento aprofundado dos

objetivos-chave

da atividade, é

necessário identificar os riscos relevantes, para então estabelecer quais

controles

internos

a gestão precisa adotar para gerenciar esses riscos. O processo de iden-

tificação de riscos tem como propósito conhecer quais riscos podem influenciar

o cumprimento dos objetivos da atividade de

contratações públicas

que, caso

ocorram, afetarão negativamente os objetivos do Estado ou Município.

Consiste na busca, reconhecimento e descrição de riscos, mediante a

identificação das fontes de risco, suas

causas

e suas

consequências potenciais

.

Tem como finalidade gerar uma lista abrangente de riscos, baseada em eventos

que possam evitar, reduzir ou atrasar a realização dos objetivos.

Nesse contexto, considerando que os parágrafos precedentes apresen-

taram os principais objetivos-chave da atividade de contratações públicas, re-

ferente a fase interna ou preparatória, destaca-se a seguir os riscos relevantes

identificados:

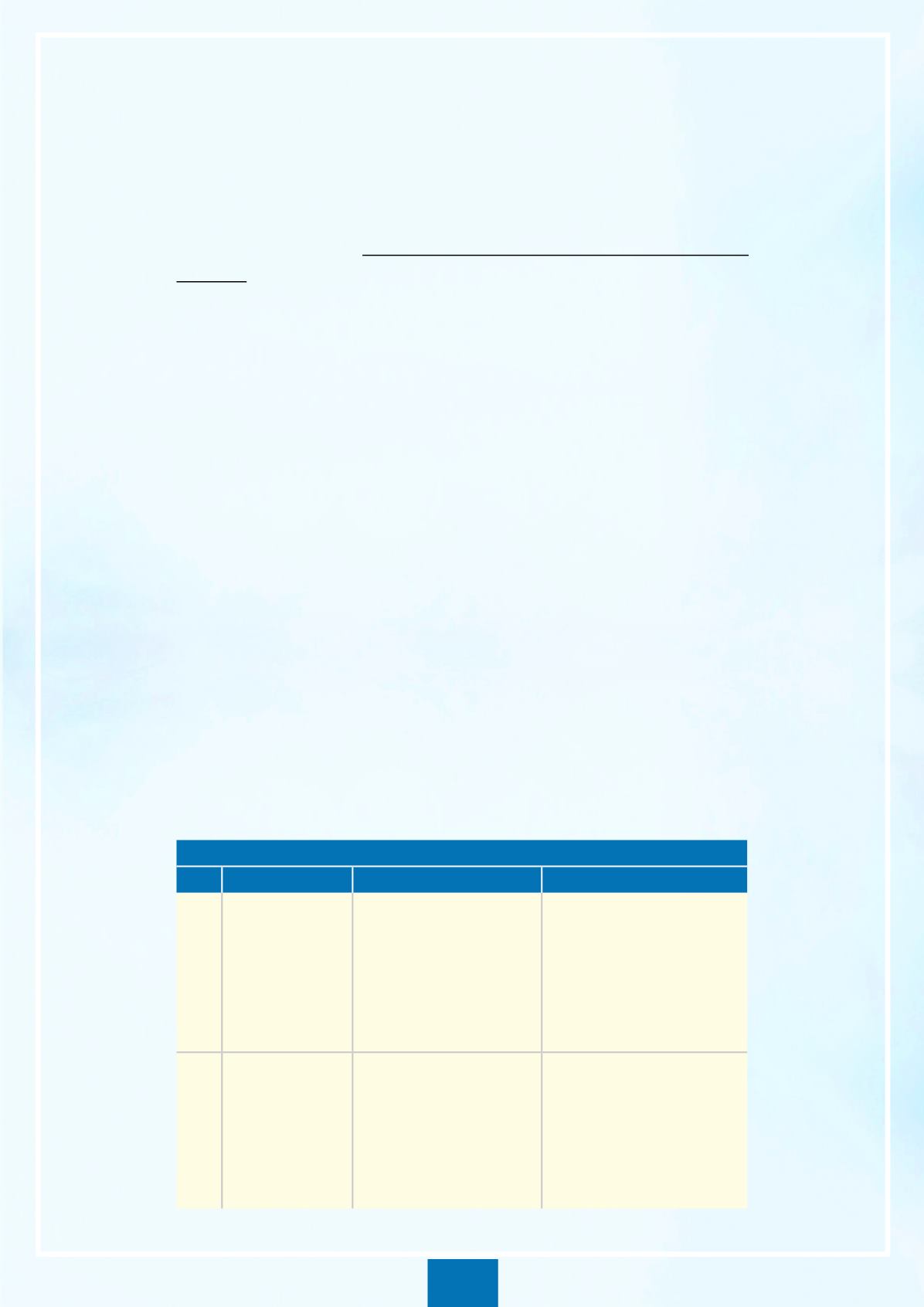

Riscos Identificados

ID

Causa

Evento de Risco

Consequência

R#01

Ausência de

documento de

oficialização

da demanda

que origina a

contratação

Contratação que não atende

a uma necessidade da

organização

Desperdício de recursos

públicos.

R#02

Licitações

realizadas sem

existência de

setor específico

com atribuições

definidas

Contratações desvantajosas

para a Administração (e.g.,

objetos mal especificados,

modelo que não permite

adequada gestão contratual,

preços elevados)

Desperdício de recursos (e.g.,

financeiro, pessoal) públicos.